諸物価高騰を受けて、親会社や顧客企業と製品値上げ交渉を行う中小・小規模企業が増加していますが、適正価格の元となる原価の算出は、特に製造業では複雑です。そこで中小・小規模製造業向けに、価格交渉にも使える簡易的な製造原価の算出法をお伝えします。

前回では、個別原価の計算に必要な直接作業者1人の時間当り費用であるアワーレート(人)の計算方法をお伝えしました。

今回は、製造作業を行う設備の1時間当り費用であるアワーレート(設備)の計算方法について解説します。

なお、前回と同様計算方法は「中小企業・小規模企業のための個別製造原価の手引書1(株式会社アイリンク照井清一著)」に沿ったものです。同著では、個別原価を容易に把握する方法を「利益まっくす」と名付けていて、今回のブログでも同方法を「利益まっくす」と呼んでいます。

4.直接製造費用の算出に必要なアワーレート(設備)の計算方法

アワーレート(設備)の考え方は、アワーレート(人)と同じです。設備の年間費用を年間の稼働時間(年間の操業時間×稼働率)で割って計算します。

アワーレート(設備)= 設備の年間費用 ÷ 年間の操業時間 ÷ 稼働率

稼働率の計算はアワーレート(人)と同じです。稼働時間、非稼働時間は日報など日々の記録から把握します。

① 設備の年間費用について

設備の年間費用は主に減価償却費とランニングコストです。ランニングコストは製造原価報告書の「その他経費合計」含まれています。その中の水道光熱費、消耗品費、修繕費などが設備のランニングコストに該当します。

それぞれの設備のコストがどれくらいかわからない場合、ランニングコストに大きな差はないと考えアワーレート(設備)の計算に入れず、間接製造費に入れます(水道光熱費などで設備によりランニングコストに大きな差が認められる場合は、ランニングコストを設備の年間費用に含め、設備毎にアワーレート(設備)を計算します)。

また、補助的に使用する設備の費用は、間接製造費用とします。

②「利益まっくす」における減価償却費の考え方

減価償却費は定額法、定率法があり、それぞれ法定耐用年数により償却年数が定められています。定率法によりアワーレート(設備)を計算した場合は、設備導入した年のアワーレートが極端に高く、その後は極端に低下するため実態に合わない見積価格となってしまいます。定額法の場合は、今度は償却後のアワーレートが大きく低下することになります。

「利益まっくす」では、法定耐用年数ではなく、「実際の耐用年数」を元にした償却方法を取入れて、アワーレート(設備)の変動を抑えることが望ましい、としています。実際には短期で陳腐化してしまう機材以外、法定耐用年数を越えて使用し、稼働限界が来て初めて買い換える、という使い方をされている事業者が多く、実際の耐用年数を基準として、減価償却額を均等に償却する方法です。この方法であれば、アワーレート(設備)の変動幅はより小さく安定します。

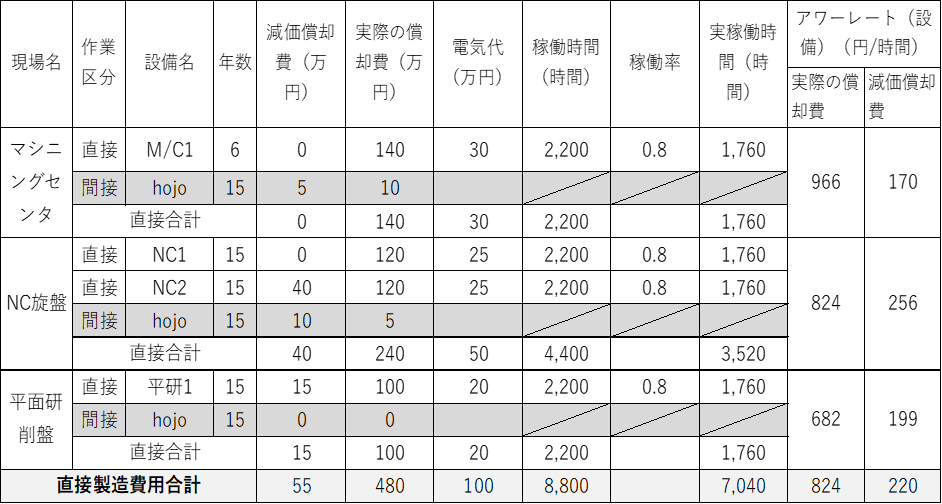

「A工場における設備使用状況」

ある工場におけるアワーレート(設備)を工程毎にまとめたのが上記の表です。マシニングセンタが1時間稼働すると966円の費用がかかります。人が常時操作する場合は、これに人の労務費が加わります。

補助的に使用される設備の減価償却費(マシニングセンタ10万円、NC旋盤5万円)は間接製造費用に加えます。

次回は、「利益まっくす」における間接製造費と販管費の算出方法」について説明いたします。